![]()

| 実行予算について | |||

| 実行予算の重要性・・・・そして、その差! keywordは、目標管理・リアルタイムな情報把握 会社や工事の規模に関わらず,建設業には今,目標管理とリアルタイムな情報把握が求められている。 お問合せ・ご相談は こちらまで |

|||

|

|

|||

| 1.実行予算とは・・・・ 2.実行予算は何のためにつくるのか? 3.現場で使える実行予算書とは・・ 4.全てに共通するポイント 5.実行予算は施工計画とセットで考える 6.日報と連動した実行予算書 7.予算実績管理 |

|||

|

|

|||

| 1.実行予算とは・・・・ ①工事を受注、次に実行予算をつくっているだろうか。 ②実行予算を、つくりっぱなしになってはいないか。 ③現場の収支予測がすぐに把握できるか。 会社や工事の規模に関わらず,目標管理とリアルタイムな情報把握を行う為の最低限の手段です。 ↑最上部へ |

|||

|

|

|||

| 2.実行予算は何のためにつくるのか 実行予算書には,大きく2つの役割がある。 1つ目の役割は, 現場の利益目標にたどり着くための道標としての役割。 最短で,確実に到達できる道順が記してあることが大切。 もしも実行予算書がなかったら,下請工事や材料の発注をいったいいくらで 取決めたらいいのか? この作業は何人の作業員で何日で終わらせればいいのか? どのように決めるのか? 今のご時世で、経験と勘?それは無いでしょう。。 実行予算書は現場責任者や担当者に判断基準を提供。 予算と実績を比べることによりいつでも最終の利益予測が可能。 利益予測が目標を下回っていることがわかれば,残りの工程で取り戻すため の対応が可能になる。 工事が完了してからで無いと分からない。もう昔の話し! 2つ目の役割は, 現場責任者の宣言書としての役割。 実行予算書は「自分の現場ではこのようにして,これだけの利益を確保します」 という現場責任者の意思表明であり決意。 それゆえ実行予算書は現場責任者が自分で作成することが基本。 そして実行予算書は最終的に経営者が決裁し,更なる現場の努力目標を加味 して,現場責任者に託す。 現実には実行予算書を本部で作成し,現場責任者へ指示する会社もあるが, 現場責任者がその内容を十分に理解せず 「難しいですが,やるだけやってみましょう」というようでは,利益目標の達成は おぼつかない。 この予算でできるのか,できないのか,できるためにはどうすればいいのかを 現責任者をはじめ,経営者や社内の関係者で徹底的に議論と検討を尽くす必 要がある。 これによって目標達成に現実味があり利益を生み出せる実行予算書ができあ がる。 したがって,現場責任者もコミットメントとして宣言できるのである。 現場が始まれば現場責任者を中心に所員が一丸となって目標達成に邁進し, 結果を出せば評価される。 このような目標管理型の原価管理は強い現場を育てることにつながる。 ↑最上部へ |

|||

|

|

|||

| 3.現場で使える実行予算書 実行予算書をつくっても,作る事が目的となっている会社。 現場が終わってから,結果だけ記入した形だけの実行予算書も良くあるパターン。 どちらも、意味なし! 実行予算書は現場の道標として,また最終利益予測を行うための初期情報やツー ルとして活用することによって初めて意味がある。 それができていないとすると,そもそも、実行予算を作ること自体が無駄な作業! 原価管理とはそもそも管理会計の一部であり,書式や規則を重視する税務会計や 財務会計とは異なるものである。 だから、経理の人には到底分からないものである。 つまり自社で決めた書式やルールで運用してもかまわないのである。 実行予算書も自社の業態に合った活用しやすいスタイルを独自に決めれば よく,工種や科目、名称も・・・そうである。 反対にそうしないと現場で使える予算書にはならない。 だから、パッケージシステムや、その辺のシステム屋さんが作ったもののま までは使い物にならないのである。 例えば,ゼネコン型の外注費中心の会社と直雇作業員を自社で抱え,短期間の 工事を多く受注する会社とでは,目の付け所やデータを集計するサイクルが違って くるのは当然であり,実行予算書もそれぞれに適したものを使うべきである。  ↑最上部へ |

|||

|

|

|||

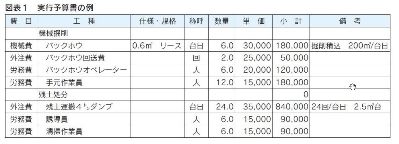

| 4.全てに共通するポイント 見積書や見積原価の金額を変えただけの予算書では管理はできない場合が ほとんどである。 自社が発注する形態や作業の方法にあわせて管理しやすいように項目の括りや 単位を変える必要がある。 例えば,コンクリートなどの材料費では進捗や出来高管理は工種ごとに分けた 数量で管理するが,取決めはまとめた数量で行うことが合理的である。 また掘削工事を例にあげると,バックホーが何台で手元作業員が何人で何日で 作業を完了するのかというような,現場の支出がカウントできる代価表のレベル まで内訳をブレークダウンしたものを実行予算とする必要がある。 あらかじめ現場で手配する単位や工事の進捗や出来高が目に見える形にして おくことで,異常を早期に発見し迅速に対策を講じることが容易になるからである。 見積書と同様に「掘削工事○○円/.」の記述で管理できるのは,大型工事を受注 した元請ゼネコンが,外注業者とあらかじめ下請負契約を交わすような場合に限ら れる。 この場合でも,内訳を把握した上で価格の妥当性や,歩掛実績を確認しなければ ならないのはいうまでもない。 次に,歩掛については,自社の標準歩掛を採用することが肝要である。 実行予算は具体的にそれで仕事ができて,最大限の利益を確保できるものでなく てはならない。 実行予算の数字に求められるものは実際の取決め金額や作業の歩掛といった自 社の実績である。 自社の歩掛や実績データは会社の財産であり競争力の源泉でもある。 会社として一元的に蓄積され,常に最新のものにメンテナンスしていく必 要がある。 蓄積の必要性から、ITを利用する価値は有る。 自社に実績データがない外注工事については合見積を取ったり,作業の詳細をヒア リングするなど,価格の妥当性の検証が欠かせない。 ↑最上部へ |

|||

|

|

|||

| 5.実行予算は施工計画とセットで考える 重機1台で20日でやるのか? 毎日残業して15日でやるのか? 重機を2台にして南北から同時に工事を進め10日で終わらせるのか? 同じ内容の工事でも施工計画により予算金額は違ってきます。 与えられる施工条件の中で価格最適を見つけ出し実行予算に反映することが大切です。 このように、シミュレーションを簡単に実施する事も重要となります。 最後に,実行予算書に材料費・労務費・外注費といった欄を設けて内訳を 記載している場合があるが,原価管理を行ううえで必要でなければこれらの 費目を分けて記載することには余り意味がない。 経理や会計上は必要となるが、工事原価管理上はあまり意味が無い。 従って、最終経理に渡される時に紐づけが出来れば良いのである。 表計算ソフトを利用し,会計処理の時に集計できるように識別しておけば十分である。 原価管理に必要な情報に集約するのがよい。 ↑最上部へ |

|||

|

|

|||

| 6.日報と連動した実行予算書 短期間の工事を数多くこなす必要がある業態の場合,実行予算書をつくっている 時間がないという言葉を聞くことが多い。 これは、何かを掛け間違っている。 忙しいからこそ、実行予算管理をし、スグに把握出来るようにするのです。 論外! そのような会社では 結局成行き任せの仕事になり,現場ごとの収支がわからないまま, 決算まで会社の利益も把握できない状況に陥っている。 どんなに小さな工事でも事前に目標を立て,それを達成する計画をつくらなければ, 目標を達成することは不可能。 短工期の工事の場合は,一日一日が収支に直結。 昨今、多くなってきた、少額工事・リフォーム等がその例。 実行予算書も日々の状況把握と即日対応ができることがポイント。 毎日の重機の台数や作業員の人数及び予定出来高をあらかじめ計画し,日々日報 と照合し工程と最終利益を予測。 言いかえれば日報と照合できるような実行予算書をつくること。 そして,昨日予定通り進捗しなかったならば,今日は何m進めば取り戻せるのかを 考え,必要な対策を講じることが重要。 また,何人で1日何m進捗すれば採算が合うのかをあらかじめ把握しておくことも 必要だろう。 他現場の作業員を急遽受け入れざるを得ないような状況が発生した場合,いつも は3人で1日30m進むところ,今日は5人だから50m進まないと採算が合わないと いうことがすぐにわかることが重要である。 どんなに小さな工事でも,必ず目標を立て,結果と照合し,あらゆる手段を講じて目 標を達成する。 そして現場ごとの採算を明確にする。 現場一つ一つが利益の源泉であることを意識したい。  ↑最上部へ |

|||

|

|

|||

| 7.予算実績管理 実行予算書で現場の利益確保を宣言した現場責任者は,あらゆる手を尽くして 目標(円)を達成しなければならない。 そのためには工事の途中で,予算と実績を突合せ計画どおりに進捗しているかを 常に監視するとともに,目標達成度を測定し,必要に応じた対策を講じなければな らない。 ここで留意したいのは,最終利益予測により達成度を評価することである。 毎日1万円ずつ計画より多く支出し,工事半ばの現時点で50万円予算をオーバー したとしよう。 残りの工期でいくら挽回しなければならないのだろうか。 現時点での超過分の50万円と考えるのは性急である。 なぜならば,このまま対策をせず工事を進めると,工事終了時には100万円予算を オーバーする。したがって,今までの仕事のやり方を残り半分の工期で100万円安く 上げる方法に変えなければならないのである。 現場の原価管理では常に予算と実績を監視し,迅速な対応が欠かせない。 特に直雇作業員を抱え短い工期の工事を多く受注する会社では,実行予算を日報 と連動させ,日々の監視と即日対応が求められる。 一方,会社の利益に責任を持つ経営者は,会社の状況をリアルタイムに把握 する必要がある。 迅速な意思決定をするために,また資金繰りが後手にまわらないためにも, 全ての現場の最終利益予測をタイムリーに収集し分析するしくみが必要である。 現場での予算実績管理を徹底すること,現場の最終利益予測を本部へ定期的に報告 することをルール化し,会社としての最終利益予測を行い,目標を達成するための指示 を各部署に迅速に発信することが大切である。 月次の会計処理の結果で収支を把握している会社もあるが,会計処理は通常締日か ら1カ月以上かかる場合が多い。 リアルタイムな原価管理には実行予算書の予算実績管理に基づいた月次収支試算 表による管理をお勧めしたい。 これならば締日から数日で報告が可能だからだ。 さらに,現場と本部で原価管理に関する情報を共有するためには,原価管理ソフトの 検討も一考である。 原価管理は自社の経営をよくするための管理会計の一部である。 決まった書式や型にはめる必要はなく,会社や工事の規模や業態に あった管理しやすい方法を採用。 システム等紹介されても、スグに導入する事が目的では有りません。 必要なことは,利益目標を明確にし,利益獲得に向けた計画をつ くること。 まずは成行き任せから脱却。 ↑最上部へ お問合せ・ご相談は こちらまで |

|||

| ※お問合せはこちら | |||

Copyright© 2011 Cubisys Co.,ltd. All rights reserve